HBK Việt Nam hướng dẫn phương pháp lập bảng tính khấu hao TSCĐ – TK 214 như sau:

Lập bảng tính khấu hao TSCĐ – TK 214 dùng để phản ánh số khấu hao TSCĐ phải trích. Và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng. Kế toán Việt Hưng sẽ hướng dẫn bạn đọc cách lập bảng tính khấu hao TSCĐ trong bài viết dưới đây.

.

.

CÁCH LẬP BẢNG KHẤU HAO TÀI SẢN CỐ ĐỊNH

1. Kết cấu và nội dung chủ yếu

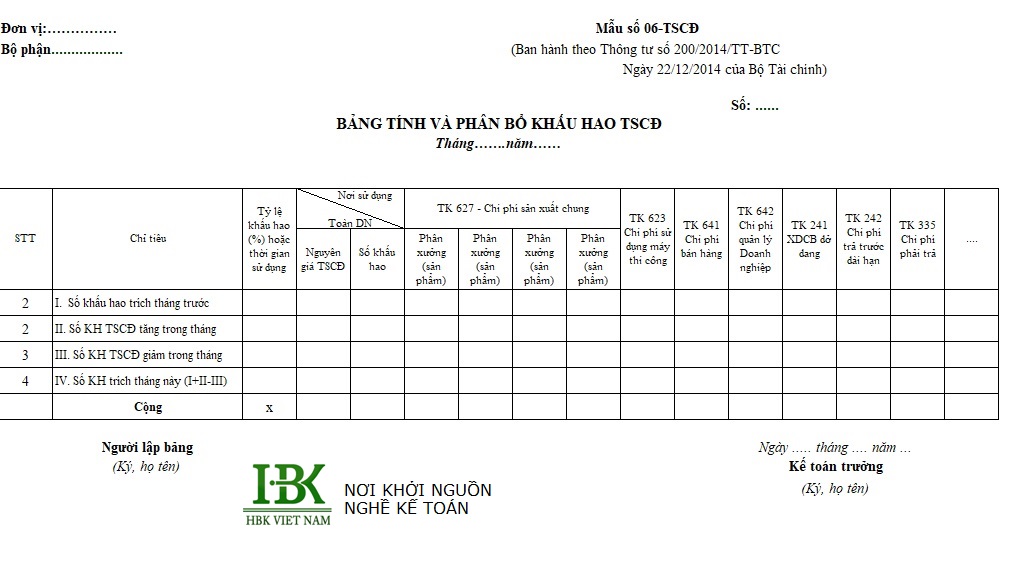

Bảng tính và phân bổ khấu hao TSCĐ có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng TSCĐ. (như cho bộ phận sản xuất – TK 623, 627, cho bộ phận bán hàng – TK 641, cho bộ phận quản lý – TK 642…). Và các hàng ngang phản ánh số khấu hao tính trong tháng trước. Số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

Cơ sở lập:

- Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao TSCĐ tháng trước.

- Các dòng số khấu hao TSCĐ tăng, giảm tháng này được phản ánh chi tiết cho từng TSCĐ có liên quan đến số tăng, giảm khấu hao TSCĐ theo chế độ quy định hiện hành về khấu hao TSCĐ.

- Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao TSCĐ được sử dụng để ghi vào các Bảng kê, Nhật ký – Chứng từ. Và sổ kế toán có liên quan (cột ghi Có TK 214). Đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Căn cứ pháp luật:

- Thông tư số 45/2014 của BTC đã hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định

- Thông tư số 78/2014/TT-BTC hướng dẫn thi hành Luật thuế TNDN

- Các thông tư hướng dẫn thi hành, sửa đổi, bổ sung về thuế TNDN: thông tư số 151/2014/TT-BTC và thông tư số 96/2015/TT-BTC

Đối tượng tính khấu hao:

Phải đủ tiêu chuẩn là TSCĐ của doanh nghiệp:

- Phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp

- Chắc chắn thu được lợi ích kinh tế từ việc sử dụng tài sản đó

- Thời gian sử dụng >= 1 năm

- Nguyên giá được xác định một cách tin cậy: có đủ hóa đơn, chứng từ và thanh toán qua ngân hàng

- Giá trị từ 30 triệu đồng trở lên.

Nguyên tắc trích khấu hao

- Tất cả TSCĐ đều phải trích khấu hao. Bao gồm tài sản cho thuê và đi thuê

- Trích khấu hao theo ngày. Kể từ ngày TSCĐ bắt đầu sử dụng

Thời điểm lập bảng tính

- Khi ghi tăng TSCĐ: Khai báo thông tin ban đầu

- Cuối tháng thực hiện tính để ra số khấu hao. Để lấy chi phí khấu hao vào chi phí trong kỳ.

Căn cứ để lập bảng tính khấu hao TSCĐ là HS về TSCĐ, HĐ, BB bàn giao, thẻ TSCĐ,…

2. Lập bảng tính khấu khao TSCĐ

Nội dung bảng tính khấu hao bao gồm:

Thông tin về tài sản:

- Mã, tên tài sản

- Ngày đưa vào sử dụng

- Số lượng tài sản sử dụng

- Nguyên giá tài sản: là nguyên giá lúc mới đưa vào sử dụng, ngày đưa vào sử dụng

Giá trị khấu hao:

- Giá trị còn lại đầu kỳ = Nguyên giá – khấu hao lũy kế đến cuối kỳ trước = Giá trị còn lại cuối kỳ trước

- Thời gian khấu hao: Thường quy đổi ra tháng = số năm sử dụng * 12 tháng.

- Giá trị khấu hao theo ngày = nguyên giá/ thời gian khấu hao/ 30 (ngày)

- Số ngày khấu hao: Tại thời điểm đưa vào sử dụng và thời điểm kết thúc khấu hao thì phải xác định theo số ngày sử dụng trong tháng đó.

Cách tính:

Bắt đầu sử dụng:

Số ngày khấu hao = tổng số ngày trong tháng – ngày đưa vào sử dụng + 1

Vì nguyên tắc tính tròn ngày nên sẽ bắt đầu từ ngày 0 được coi là 1 ngày

Kết thúc sử dụng:

Số ngày khấu hao = tổng số ngày trong tháng – ngày kết thúc sử dụng + 1

= Tổng số ngày trong tháng kết thúc – số ngày sử dụng trong tháng bắt đầu

- Giá trị khấu hao trong kỳ = số ngày khấu hao * giá trị khấu hao theo ngày

- Khấu hao lũy kế = giá trị còn lại đầu kỳ + giá trị khấu hao trong kỳ

- Giá trị còn lại cuối kỳ = giá trị còn lại đầu kỳ – giá trị khấu hao trong kỳ = Nguyên giá – khấu hao lũy kế

Thông tin khác:

- Bộ phận sử dụng: vì doanh nghiệp có thể có nhiều bộ phận nên có thể theo dõi xem TSCĐ đang được dùng ở bộ phận nào

- Tài khoản chi phí: Tùy theo bộ phận sử dụng là bộ phận sản xuất trực tiếp hay bộ phận bán hàng, quản lý để xác định tài khoản chi phí phù hợp. Khi đó việc hạch toán và ghi sổ kế toán cũng dễ dàng hơn.

HBK Việt Nam đã hướng dẫn bạn phương pháp lập bảng tính khấu hao TSCĐ. Hy vọng, bài viết trên trở thành tài liệu tham khảo hữu ích cho bạn đọc. Mọi thắc mắc cần giải đáp xin liên hệ: 0942 120 780 để được tư vấn miễn phí – chuyên sâu TẤT TẦN TẬT mọi vấn đề.

Chúc các bạn thành công!

..*** Các bạn có thể tham khảo thêm một số bài viết dưới đây.