Mất hóa đơn đầu ra cả 3 liên bị phạt bao nhiêu, xử lý như thế nào? Hóa đơn GTGT là chứng từ kế toán quan trọng thể hiện giá trị hàng hóa, dịch vụ và thông tin các bên. Thông thường, người viết hóa đơn sẽ kẹp 3 liên cùng lúc, nội dung của các liên phải đồng nhất. Tuy nhiên, vì một số lý do mà cả 3 liên của hóa đơn bị mất thì xử lý như thế nào?

.

.

1. Mất hóa đơn đầu ra cả 3 liên bị phạt bao nhiêu?

Ngày 19/10/2020, Chính Phủ ban hành Nghị định 125/2020/NĐ-CP, quy định mức xử phạt đối với các hành vi mất, cháy, hỏng hóa đơn. Cụ thể, tại Điều 26 của Nghị định này quy định các hình thức phạt đối với từng trường hợp:

1.1. Phạt cảnh cáo

Theo Điểm b, Khoản 1, Điều 26, Nghị định 125/2020/NĐ-CP, hành vi mất hóa đơn cả 3 liên bị phạt cảnh cáo nếu hóa đơn làm mất là hóa đơn đã lập sai, đã xóa bỏ và người bán đã lập hóa đơn khác thay thế cho hóa đơn lập sai bị xóa bỏ này.

1.2. Phạt tiền từ 4.000.000 đồng – 8.000.000 đồng

Theo Khoản 3, Điều 26, Nghị định 125/2020/NĐ-CP, hành vi làm mất cả 3 liên của hóa đơn có thể bị áp dụng mức phạt 4-8 triệu đồng nếu làm mất, cháy hoặc hỏng hóa đơn đã thông báo phát hành, đã mua của cơ quan thuế nhưng chưa lập.

1.3. Phạt tiền từ 5.000.000 đồng – 10.000.000 đồng

Mức phạt này áp dụng đối với các hành vi làm mất, cháy, hỏng hóa đơn đã lập, kê khai, nộp thuế trong quá trình sử dụng hoặc lưu trữ, trừ các trường hợp đã được quy định tại Khoản 1, 2, 3 của Điều 26, Nghị định 125/2020/NĐ-CP.

Lưu ý: Trường hợp hành vi mất, cháy, hỏng hóa đơn nguyên nhân xuất phát từ bên thứ ba thì nếu bên thứ ba thực hiện giao dịch với người bán thì người bán là đối tượng xử phạt. Nếu bên thứ ba thực hiện giao dịch với người mua thì người mua là đối tượng xử phạt.

>> Có thể bạn quan tâm: Cập nhật những điểm mới trong Thông tư 40/2021/TT-BTC

2. Mức phạt vi phạm về việc khai báo mất, cháy, hỏng hóa đơn

Ngoài mức phạt về mất, cháy, hỏng hóa đơn, doanh nghiệp có thể bị áp dụng các mức phạt liên quan đến việc khai báo mất, cháy hỏng hóa đơn trước khi thông báo phát hành hóa đơn hoặc hóa đơn đã mua của cơ quan thuế nhưng chưa lập. Nội dung này được quy định cụ thể tại Điều 25, Nghị định 125/2020/NĐ-CP.

Cụ thể, các hình thức phạt áp dụng như sau:

Phạt cảnh cáo đối với hành vi: Khai báo mất, cháy, hỏng quá đơn trễ quá thời hạn quy định từ 1-5 ngày, tính từ ngày hết thời hạn khai báo, có tình tiết giảm nhẹ.

Phạt 1-4 triệu đồng: đối với hành vi khai báo mất, cháy, hỏng hóa đơn trễ thời hạn từ 1-5 ngày, kể từ ngày hết thời hạn khai báo theo quy định, trừ trường hợp đã quy định tại Khoản 1, Điều 25 của Nghị định này.

Phạt 4-8 triệu đồng: đối với một trong các trường hợp:

- Khai báo mất, cháy, hỏng hóa đơn quá thời hạn 6 ngày trở lên, tính từ ngày hết hạn khai báo theo quy định.

- Không thực hiện khai báo mất, cháy, hỏng hóa đơn.

3. Mất hóa đơn đầu ra xử lý như thế nào?

Trường hợp doanh nghiệp phát hiện ra mất, cháy, hỏng hóa đơn đầu ra thì cần phải tiến hành thủ tục thông báo với cơ quan thuế theo hướng dẫn tại Khoản 1, Điều 24, Thông tư 39/2014/TT-BTC:

“1. Tổ chức, hộ, cá nhân kinh doanh nếu phát hiện mất, cháy, hỏng hóa đơn đã lập hoặc chưa lập phải lập báo cáo về việc mất, cháy, hỏng và thông báo với cơ quan thuế quản lý trực tiếp (mẫu số 3.8 Phụ lục 3 ban hành kèm theo Thông tư này) chậm nhất không quá năm (05) ngày kể từ ngày xảy ra việc mất, cháy, hỏng hóa đơn. Trường hợp ngày cuối cùng (ngày thứ 05) trùng với ngày nghỉ theo quy định của pháp luật thì ngày cuối cùng của thời hạn được tính là ngày tiếp theo của ngày nghỉ đó.”

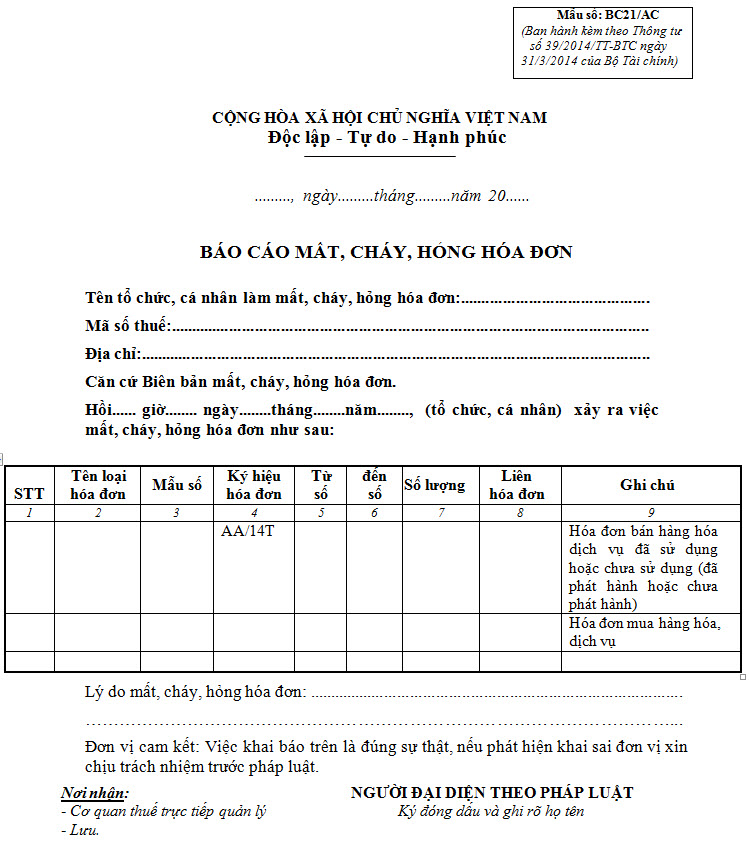

Như vậy, không phân biệt hóa đơn bị mất đã lập hay chưa lập, người bán cần phải làm báo cáo mất hóa đơn gửi lên cơ quan thuế. Mẫu báo cáo mất, cháy, hỏng hóa đơn là mẫu BC21/AC, có thể lập trên phần mềm HTKK.

- Lưu ý: Khi mất hóa đơn GTGT, trong vòng 5 ngày nếu bạn làm thông báo gửi lên cơ quan thuế thì sẽ không bị phạt. Mẫu BC21/AC Báo cáo mất, cháy, hỏng hóa đơn GTGT (Ban hành kèm theo Thông tư số 39/2014/TT-BTC ngày 31/3/2014 của Bộ Tài chính). Mẫu báo cáo này HBK Việt Nam xin chia sẻ trong bài viết dưới đây. Mời các bạn cùng tham khảo nhé.

> Tải mẫu

11 quy định mới cần biết trước khi ký hợp đồng lao động từ 2021

Chia sẻ kinh nghiệm để làm tốt công việc của một kế toán tổng hợp

Tổng hợp 56 quy định mới áp dụng từ 01/01/2021 mà DN, NLĐ cần nắm rõ

Những sai sót thường gặp trên BCTC

File Excel mẫu bìa sổ sách kế toán

Cách tính thuế TNCN 2020 từ tiền lương, tiền công

TẶNG FILE EXCEL TÍNH GIÁ THÀNH ĐẦY ĐỦ TRONG CÔNG TY XÂY DỰNG

5 điểm mới về lệ phí môn bài theo Nghị định 22/2020

Đào tạo kế toán cầm tay chỉ việc – học xong làm được việc ngay

Dịch vụ kế toán trọn gói

===================

CÔNG TY CỔ PHẦN HBK VIỆT NAM

Chi nhánh tại Hà Nội:

Chi nhánh tại Hà Nội:

1. P668 Tầng 6, Tòa nhà Vân Nam, Số 26 Đường Láng, Phường Ngã Tư Sở, Quận Đống Đa, Hà Nội

2. Số 254/100 Minh Khai, Phường Hoàng Văn Thụ, Quận Hoàng Mai, Hà Nội

3. Số 1 Hoàng Văn Thụ, Phường Nguyễn Trãi, Quận Hà Đông, Hà Nội

Chi nhánh các Tỉnh: TP. HCM, Tiền Giang, Hải Phòng, Bắc Ninh, Nam Định, Vĩnh Phúc, Đà Nẵng, Biên Hòa, Vĩnh Long, Điện Biên.

Hotline:

Hotline:

Website: www.hbkvietnam.com

Website: www.hbkvietnam.com

Email: hbkvietnam1@gmail.com

Email: hbkvietnam1@gmail.com